风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

季报上的亏损数字令人皱眉,抽屉里的现金储备却让人侧目。和顺电气的财务报表上,矛盾的数字编织成一张待解的谜网。

2025年三季报显示,和顺净利润为-1899.82万元,亏损额相比去年同期急剧扩大。经营数据黯淡,似乎预示着这家公司正面临严峻挑战。

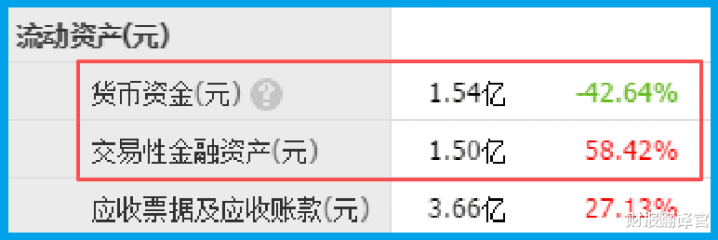

然而,当财官仔细检查资产负债表时,却发现了惊人的现象——公司账上货币资金高达1.54亿元,同时还有1.5亿元用于购买理财产品。一家亏损公司如何能持有如此充裕的现金?

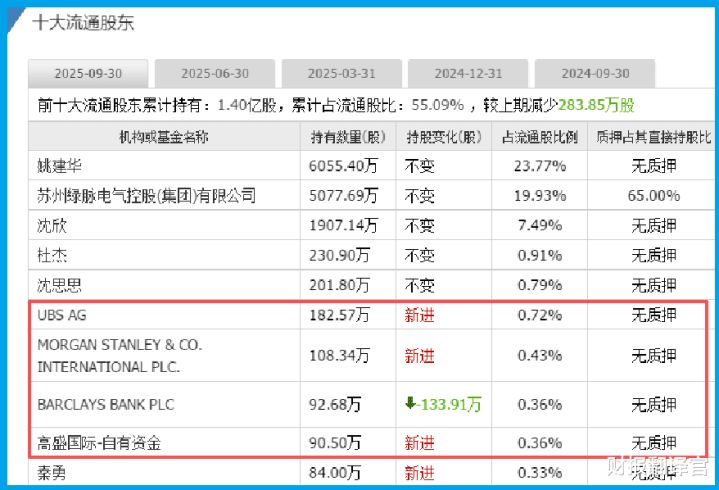

更令人困惑的是,国际金融机构瑞银、摩根士丹利、高盛、巴克莱银行均出现在公司前十大流通股东名单中。这些嗅觉敏锐的投资者,究竟看中了什么?

现金谜团

与亏损形成鲜明对比的是公司充沛的现金储备。截至三季度末,公司账上现金达1.54亿元,同时还有1.5亿元用于购买低风险理财产品。

这种现金充裕与经营亏损并存的财务状况令人费解。通常,持续亏损的企业现金会逐渐消耗,但和顺却保持了高额流动性。

更值得关注的是,公司短期借款仅为6200万元,远低于现金储备。这意味着公司财务结构相对稳健,短期内没有偿债压力。

经营效率的亮眼数据

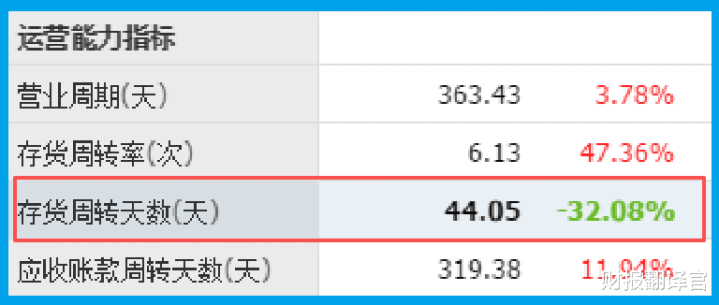

在整体业绩不佳的背景下,公司的运营效率却出现积极信号。三季度,公司产品销售周期缩短至44天,同比加快32.08%。

销售周期大幅缩短意味着公司存货周转加速,资金使用效率提高。在制造业中,这一指标改善往往是经营优化的先兆。

同时,公司销售商品收到现金2.70亿元,与营业收入基本相当。这表明公司收入质量较高,大部分销售都能及时转化为现金流入。

坏账风险改善

资产质量方面,公司三季度坏账准备降至-140.10万元,同比大幅下降117.65%。坏账风险显著降低,应收账款质量改善。

在经济增长放缓的背景下,许多企业面临应收账款回收困难的问题。和顺坏账准备的下降,反映出公司客户质量或信用管理能力有所提升。

这一变化也部分解释了为什么公司在亏损情况下仍能保持充足现金流——资金回收效率提高,减少了营运资金占用。

机器人业务的潜在价值

公司正大力发展智能移动储充一体超充机器人业务。这款产品主要应用于高速服务区、加油站、老旧小区等场所,无需配电增容和基础施工。

超充机器人无需专用充电车位和专职充电人员,能实现车桩联动、智能寻车。这一创新解决了传统充电设施建设的诸多痛点,市场前景广阔。

国际金融机构的持股可能与公司机器人业务的发展潜力有关。摩根士丹利、瑞银等机构通常对具有技术创新的企业更为关注。

风险与隐忧

在审视和顺的经营全景时,一份关键的前瞻性指标亮起了警示灯。

最新数据显示,公司新获取的客户订单金额为544.86万元,较去年同期下降了5.60%。

这一变化不容小觑。订单是公司未来营业收入的“先行指标”,其下滑往往预示着短期内收入增长可能面临动力不足的风险。

尤其对于正处于向机器人等新业务转型关键期的和顺而言,传统主营业务的订单收缩,可能意味着市场拓展承压或客户需求发生变化。

财报背后,国际机构的持股与公司账上充足的现金储备形成强烈对比,暗示着市场对其机器人业务的期待。销售周期从57天缩短至44天,显示出运营效率的提升。

然而,连续亏损和-7760.23万元的经营现金流提醒我们,转型之路并非坦途。

这家公司的故事,犹如一场精心布局的财务悬疑剧,传统业务的困局与新兴业务的希望交织在一起。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

98配资官网-股票办理开户-云南配资公司-股票杠杆平台软件有哪些提示:文章来自网络,不代表本站观点。

- 上一篇:广州配资网但也有人质疑:“你们只是讨论身材

- 下一篇:没有了

沪深京指数

热点资讯